اهمیت سودآور بودن صنعت بیمه در ایران

در ایران مؤسسات مالی متفاوتی در زمینههای مختلفی فعالیت میکنند و مهمترین موضوع برای تمامی این مؤسسات سوددهی است. دلیل مهم سودآور بودن شرکتها و بنگاههای مالی در هر کشور تأثیر مستقیم این بنگاهها بر روی اقتصاد کشوری است که این بنگاهها در آن فعالیت میکنند. شرکتهای بیمه بهعنوان یکی از بزرگترین بنگاههای مالی در اقتصاد هر کشوری ازجمله ایران فعالیت میکنند و از مهمترین عوامل تأثیرگذار بر اقتصاد کشورها هستند. یکی از سادهترین فعالیتهای شرکتهای بیمه، انتقال بار ریسکهای بزرگ از دوش شرکتهای بزرگی که درزمینههای مختلف فعالیت میکنند است، همهی این موارد اهمیت سودده بودن فعالیت شرکتهای بیمه را بهخوبی نشان میدهد و بدینجهت در این مطالعه تلاش شده است تا عوامل مهمی که در سودده بودن شرکتهای بیمه ایرانی تأثیرگذار هستند اندازهگیری شده و مشخص شوند.

۷ شاخص تاثیرگذار در سودآوری شرکتهای بیمه

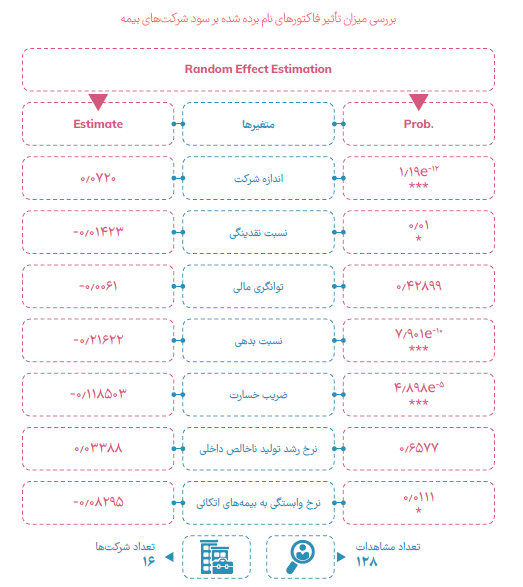

اکنون در بازار بیمه ایران ۳۰ شرکت بیمه فعال میباشند و این شرکتها در زمینه بیمههای عمر، غیر عمر و اتکایی مشغول به فعالیت هستند. این مطالعه به بررسی ۱۶ شرکت فعال از این ۳۰ شرکت که در زمینههای عمر و غیر عمر فعالیت میکنند، میپردازد. اطلاعات جمعآوری شده برای این مطالعه مربوط به ۸ سال و از سال ۹۲ تا ۹۹ است. جهت شناسایی عوامل تأثیرگذار بر سود شرکتهای بیمه ۷ شاخص در نظر گرفته شده است و سپس رابطه هر شاخص مبنی بر مثبت یا منفی بودن تأثیر آن شاخص بر سود شرکتهای بیمه و میزان تأثیر آن بر سود سنجیده شده است. این ۷ شاخص شامل اندازهی شرکتهای بیمه، میزان نقدینگی شرکتهای بیمه، توانگری مالی، میزان بدهی شرکتهای بیمه، ضریب خسارت، میزان رشد تولید ناخالص کشور محل فعالیت شرکتهای بیمه و میزان وابستگی شرکتهای بیمه به بیمههای اتکایی است.

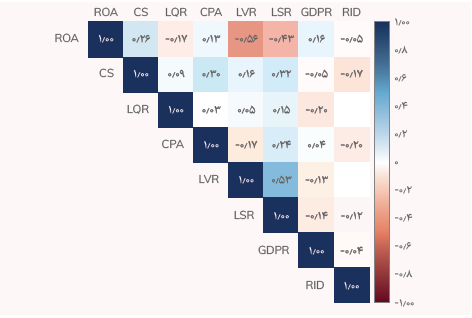

برای درک بهتر و قبل از بررسی اثرگذاری هر یک از این شاخصها بر سود شرکتهای بیمه بهتر است به رابطه و میزان وابستگی این شاخصها به یکدیگر بپردازیم.

بر اساس این جدول، وابستگی منفی بین سوددهی شرکتهای بیمه و میزان بدهی به چشم میخورد، مورد بعدی وابستگی منفی بین ضریب خسارت و میزان سود شرکتهای بیمه است. از سوی دیگر رابطهی مثبتی بین ضریب خسارت و میزان بدهی شرکتهای بیمه به چشم میخورد که این مورد میتواند بهخوبی وابستگی منفی بین سوددهی و دو مورد دیگر را شرح دهد.

اندازه شرکت بیمه و سوددهی آن

بر اساس جدول فوق و محاسبات انجامشده، رابطه مثبت و چشمگیری بین اندازه شرکتهای بیمه و میزان سوددهی آنها وجود دارد، از سوی دیگر ضریب خسارت و میزان بدهی شرکتهای بیمه رابطه منفی و چشمگیری با میزان سوددهی شرکتهای بیمه دارند و بهشدت باعث زیان شرکتهای بیمه در ایران میشوند. در انتها میزان وابستگی شرکتهای بیمه به بیمههای اتکایی و میزان نقدینگی نشاندهنده رابطهی منفی با تأثیر متوسط بر میزان سوددهی شرکتهای بیمه است. از سوی دیگر میزان تولید ناخالص داخلی کشور تأثیر چندانی بر سوددهی شرکتهای بیمه ندارد.

شرکتهای بزرگ بیمه، سرمایهگذاری کلان

دلیل اصلی تأثیر مثبت اندازه شرکتها بر میزان سودشان میتواند سرمایه بیشتر این شرکتها و سرمایهگذاریهای کلانتر آنها باشد که بهواسطه آن، شرکتهای بزرگ را به نسبت شرکتهای بیمه کوچکتر سودده میکند. دلیل دیگری که میتواند در سودده بودن شرکتهای بیمه بزرگ تأثیرگذار باشد توانایی بالاتر این شرکتها برای ورود به قراردادهای بزرگتر و پذیرفتن ریسکهایی به مراتب بالاتر از توانایی شرکتهای بیمه کوچکتر است، عاملی که میتواند در صورت مدیریت درست ریسک این قراردادها سودهای هنگفتی را نصیب شرکت بیمه درگیر در این قراردادها کند.

دیگر عامل تأثیرگذار در سود شرکتهای بیمه که در این مطالعه بررسی شده است، نسبت نقدینگی شرکتهای بیمه است. محاسبه میزان نقدینگی یکی از مهمترین موضوعاتی است که شرکتهای بیمه در بازههای زمانی مختلفی با آن مواجه هستند و این امکان را به شرکتهای بیمه میدهد تا بتوانند به تعهدات خود در صورت بروز خسارت عمل کنند. کمبود نقدینگی میتواند باعث ورشکستگی شرکتهای بیمه شود و بهطور عمده بر اقتصاد کشور محل فعالیت این شرکتها تأثیر منفی بگذارد و از سوی دیگر در صورتی که این میزان بیش از میزان معین و خاصی بر اساس ریسکهای پذیرفته شده این شرکتها باشد میتواند موجب زیان شرکتهای بیمه شوند. محاسبات انجام شده بر روی شرکتهای بیمه ایرانی نشان میدهد که نسبت نقدینگی در ایران تأثیری منفی بر روی سوددهی شرکتهای بیمه دارد که دلایل اصلی آن شامل موارد زیر است:

- عدم برآورد درست از میزان نقدینگی موردنیاز این شرکتها در بازههای زمانی مختلف

- از دست رفتن فرصتهای سرمایهگذاری

- تأثیر نرخ تورم بالا برداراییهای نقد و معادل آن

نرخ بالای نقدینگی شرکتهای بیمه جهت پاسخگویی به تعهداتشان موجب زیاندهی این گروه از مؤسسات مالی در ایران شود.

نسبت بدهی همانطور که از اسم آن مشخص است میزان بدهیهای بنگاههای مالی را به نسبت داراییهایشان نشان میدهد و هرچه که میزان این بدهیهای بیشتر باشد طبیعی است که تأثیر منفی بر روی سودده بودن آن بنگاه مالی میگذارد و شرکتهای بیمه نیز از این قائله متمایز نیستند و همانطور که محاسبات نشان میدهند نسبت بدهیهای شرکتهای بیمه بر سودده بودنشان تأثیر چشمگیر و منفی دارد.

ضریب خسارت نشاندهنده میزان خسارت پرداختی شرکتهای بیمه به نسبت حق بیمه دریافتی هست و محاسبات انجامشده نشاندهنده تأثیر منفی و بالای ضریب خسارت بر روی میزان سود شرکتهای بیمه در ایران است. در صورت عدم توزیع درست ریسک بین شرکتهای بیمه و بیمههای اتکایی و مدیریت ریسک پرتفویهای پذیرفتهشده، ضریب خسارت بالا میتواند زیانهای جبرانناپذیری را به شرکتهای بیمه و به طبع آن اقتصاد کشور وارد کند.

بیمه اتکایی

میزان وابستگی شرکتهای بیمه به بیمههای اتکایی بر اساس میزان حق بیمه دریافتی شرکتهای بیمه بهحق بیمه اتکایی واگذارشده سنجیده میشود و بر روی سوددهی شرکتهای بیمه در ایران تأثیرگذار و منفی است و دلیل اصلی این تأثیر منفی میتواند نشانهایی بر عدم تسلط شرکتهای بیمه بر ریسکهای پذیرفتهشده توسط ایشان باشد که به طبع آن این شرکتها قابلیت برآورد درستی از میزان ریسک جهت حفظ یا واگذاری آن در قالب اتکایی ندارند.